Кредит на автомобиль

Содержание:

Порядок погашения автокредита

Взять машину в кредит могут граждане, в том числе пенсионеры даже со средним уровнем дохода. Есть программы у салонов и банков для физических лиц без официального трудоустройства, безработных, то есть получающих зарплату или какую-либо прибыль неофициально. Вариантов действительно много, но оформив автокредит, человек должен понимать, что возвращать денежные средства в виде ежемесячных выплат необходимо своевременно и в полном объеме.

Выполнять свои обязательства перед банком – обязательное условие, как для физических лиц, так и для ИП. Действовать необходимо в соответствии с подписанным сторонам кредитным договором. В противном случае гражданина ждут такие неприятности, как неустойка, штрафные санкции, то есть дополнительные потери денег. Порядок погашения автокредита заключается в соблюдении нескольких простых правил:

- гасить долг следует в соответствии с установленным графиком платежей;

- допускать просрочки по выплатам, перечислять деньги не в полном объеме недопустимо;

- на основании заявления можно досрочно погасить автокредит;

- после окончания срока действия договора страхования следует его перезаключить.

Выплата последнего платежа – не повод успокаиваться. Клиенту необходимо убедиться, что заем полностью погашен. Если все условия выполнены, кредит выплачен, то следует проверить, вывел ли банк транспортное средство из залога. На кредитном договоре должна быть поставлена и заверена подписью специалиста отметка «погашено».

https://youtube.com/watch?v=8ohHcQrlOyQ

Где взять кредит: в банке или автосалоне

У граждан, которые заинтересованы в оформлении кредита на покупку машины, возникает вопрос о том, где выгоднее взять заем – в банке или салоне. Выбор оптимальной для себя программы – залог комфортных условий по выплатам. Поэтому необходимо определить, какой из двух вариантов будет подходить идеально.

Автокредит в банке – возможность подобрать оптимальную программу, в том числе воспользоваться льготными условиями с государственной поддержкой

Обращаясь в банки, необходимо уделять внимание ряду показателей:

- валюта кредитования;

- размер процентной годовой ставки;

- необходимость в первоначальном взносе;

- условия погашения;

- страхование транспорта.

Оформление автокредита в банке дает заемщику ряд преимуществ. Речь идет о возможности выбрать оптимально подходящий автосалон, с которым сотрудничает кредитор. Еще одно достоинство – моментальность принятия банком решения. Ведь пакет документов физическое лицо предоставляет лично.

Важно! Если у заемщика нет документов, которые подтверждают доход, а также он не может привлечь поручителей, то шансы на получение автокредита сводятся практически к нулю. С такой же ситуацией может столкнуться граждан с плохой кредитной историей

Выход – оформление нецелевого потребительского кредита наличными. Такие заемные денежные средства могут использоваться для приобретения новой машины, б/у автомобиля, грузового транспорта.

Автокредит в салоне характеризуется рядом положительных качеств. Гражданин, заинтересованный в покупке автомобиля, можно выбрать одну из наиболее удобных программ, которые предлагает продавец. Через представителя банка физическое лицо подает требуемые документы. После их проверки и согласования заключается договор кредита и залога. Минус такого способа – более высокие проценты. Преимущество – есть возможность получить автокредит по 2-м документам, например по паспорту и правам.

Перечень документов для оформления в банке

Если сначала вы решили изучить все выгодные предложения по автокредитам и принять решение без спешки, стоит обратиться в банк. В некоторых организациях предоставляют пониженный процент за оформление заявки онлайн.

Пакет документов может отличаться от того, который попросят при кредитовании в автосалоне. Особенно если вы хотите взять более 1 млн рублей.

В таком случае стандартный набор будет выглядеть так:

- паспорт;

- второй документ на выбор;

- водительские права;

- копия трудовой книжки;

- справка о доходах.

Если вы — обладатель зарплатной карты банка, то получение займа заметно упрощается. Всё, что вам нужно — это паспорт. У клиентов, состоящих в законном браке, также могут попросить предоставить письменное согласие супруга.

Документы на оформление кредита на авто с пробегом

Если вы решите купить автомобиль с пробегом, то для получения кредита понадобятся те же документы, что и при оформлении займа на новый автомобиль.

Знайте, что можно снизить процентную ставку, но для этого придется оставить автомобиль в залоге у банка.

Важно, чтобы были соблюдены следующие требования:

- В ПТС должна стоять печать ГИБДД о постановке на учёт.

- ФИО в ПТС должно совпадать с ФИО заемщика.

- Автомобиль не должен уже находиться в залоге.

- Стоимость автомобиля – не менее 80% от задолженности по кредиту.

- Возраст российского автомобиля не более 4 лет, а иностранного – не более 10.

Пока автомобиль в залоге, его не получится продать без согласования с банком. Также в этот период нельзя вносить изменения в конструкцию автомобиля.

Зато кредитная организация самостоятельно проверит транспорт на возможные правовые риски, поэтому покупка через банк — один из самых безопасных способов.

Что вызывает доверие банка к заемщику

Имидж заемщика имеет не последнее место для получения автокредита. Перед тем как взять автокредит, необходимо изучить требования банков, и составить некий перечень пунктов, которые вызывают доверие к заемщику:

- Безусловно, что первый пункт – это наличие погашенных кредитов в данном банке, без долгов и просрочек платежей. Очень положительно скажется наличие зарплатной карты в этом банке.

- Второе — это возраст. Хотя банки декларируют возраст заемщика от 18 до 60 лет, но надо понимать, что большее доверие вызывают заемщики среднего, трудоспособного возраста. Молодой заемщик, не имея опыта работы, может лишиться источника дохода. А у заемщика в возрасте, могут возникнуть проблемы со здоровьем, да и до пенсии не далеко…

- Далее, что вызывает доверие к заемщику – это наличие постоянного места работы со стажем не менее года. Конечно, требование времени непрерывного трудоустройства, может в разных банках отличаться. Косвенно, для банка, где планируется взять автокредит, будет играть роль и характер работы: или дворник с низкой зарплатой, или IT-специалист с солидным доходом.

- Банк будет более расположен выдать автокредит тому заемщику, кто имеет высшее образование, а лучше два. Опять же косвенно, это будет указывать на востребованность работника на рынке труда.

- В качестве обеспечения автокредита могут потребоваться документы об имуществе или земле, находящемся в собственности того, кто хочет взять автокредит.

Требования и документы необходимые для получения автокредита

Документы на автокредит

Банки.ру

Сегодня банки предлагают множество автокредитных программ с разнообразными условиями. Каждое финансовое учреждение самостоятельно формирует комплект документов, необходимых для рассмотрения заявления потенциального заемщика на получение автокредита, а также для заключения кредитного договора.

Перечень документов на автокредит, по которым кредитная организация будет оценивать платежеспособность заемщика, отличается у разных банков. Нередко финансовое учреждение предъявляет множество требований к потенциальному заемщику, однако компенсирует это более низкой ставкой по автокредиту. Одни кредитные организации требуют подтверждение дохода и трудовой занятости, другие – нет. В таких банках можно получить автокредит по двум документам, обычно это паспорт и водительские права.

Какие документы нужны для получения автокредита в большинстве банков:

– анкета заемщика/созаемщика;

– паспорт заемщика/созаемщика;

– при наличии временной регистрации – документ, подтверждающий регистрацию по месту пребывания;

– второй документ, удостоверяющий личность (на выбор): водительское удостоверение, военный билет, загранпаспорт, страховое свидетельство обязательного пенсионного страхования и др.;

– документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика: справка по форме 2-НДФЛ или справка по форме банка/работодателя, копия трудовой книжки или выписка из нее, или справка от работодателя, содержащая сведения о занимаемой должности и стаже работы, либо копия договора/контракта с места работы и др.

Что еще нужно для автокредита. Документы, предоставляемые заемщиком для заключения кредитного договора:

– договор купли-продажи покупаемой автомашины;

– платежный документ из автосалона на оплату приобретаемого транспортного средства;

– копия паспорта транспортного средства;

– договор страхования от рисков утраты, угона и ущерба;

– документ об оплате заемщиком первоначального взноса;

– документ, подтверждающий оплату страховой премии (кроме случаев ее включения в сумму кредита);

– счет на оплату страховой премии (при ее включении в сумму кредита);

– письменное согласие супруги/супруга потенциального заемщика на оформление автокредита и передачу приобретаемого транспортного средства в залог банку.

Иногда кредитные организации готовы выдавать автокредит без водительского удостоверения. Например, Банк Акцепт и РусФинанс Банк могут предоставить автокредит без прав. Все эти финансовые учреждения выдают автокредиты и при наличии водительского удостоверения, но его можно заменить другим документом, чаще всего страховым свидетельством обязательного пенсионного страхования и загранпаспортом.

Также можно получить автокредит без страховки, но в таких случаях ставка по займу будет на несколько процентных пунктов выше.

Какие бывают автокредиты

Целевой заем на покупку машины – автокредит. Выбирая такую программу, клиент должен понимать, что транспортное средство будет являться банковским залогом до полного погашения займа. Преимущество – меньше проценты по кредиту. В 2021 году банки предлагают физическим лицам несколько видов целевой ссуды. С наиболее популярными программами стоит ознакомиться подробно:

- Экспресс-кредит. Это популярный вариант, оформляемый на короткий срок. К его преимуществам относится небольшое количество документов, которые необходимо подать заинтересованному лицу, а также оперативность рассмотрения заявки банком. Обычно такой автокредит оформляется на новую машину. Для получения денежных средств заемщику необходимо подготовить первоначальный взнос;

- Кредит без первоначального взноса. Это выход для граждан, у которых нет необходимого платежа, изначально требуемого банком для приобретения машины. Недостаток – достаточно высокие процентные ставки при выплатах;

- стандартный автокредит. Такое предложение действует во всех банках. Кредит выдается в тех салонах, с которыми работает организация. Комфортные проценты по платежам – преимущество варианта;

- Trade-in. Используя такой автокредит, заемщик в качестве первоначального взноса предоставляет старое транспортное средство. Стоимость машины определяют эксперты, которые проводят диагностику. Сумма кредита – разница между ценой старого и нового автомобиля. Преимущество – нет необходимости самостоятельно заниматься реализацией подержанного транспортного средства;

- Кредит без обязательной страховки. Это не очень популярный вариант, который обычно используется для приобретения недорогих или подержанных автомобилей. Сумма кредита небольшая, а проценты по выплатам высокие. Положительное качество – покупатель имеет полное право сам решить, когда и где ему застраховать машину.

Если тщательно изучать предложения, то можно узнать, что есть автокредит без процентов. Эти акции, где процентная ставка небольшая или вообще отсутствует, устраивают салоны и банки. Условия для заинтересованных лиц будут жесткими. Так, требуется первоначальный взнос, который в некоторых случаях составляет 50% от стоимости транспортного средства.

Важно! Независимо от выбранного варианта автокредита условия для заемщиков будут разные. Ведь банки учитывают ежемесячный доход клиента, его трудоустройство, суммы первоначального взноса

Страхование при покупке в кредит

Покупка машины в кредит – выгодное предприятие. Особенно если найти банковскую программу со специальными условиями, где проценты небольшие и выплаты комфортны. Однако каждый гражданин, который хочет воспользоваться таким предложением, не должен забывать о заключении договора страхования. Это условие выгодно для всех сторон. Банк минимизирует свои риски, а клиент может быть уверен в погашении кредита, если наступит случай потери трудоспособности.

Важно! По закону банк не имеет право требовать оформления страхования жизни. Однако без нее редко какой из кредиторов отвечает положительно на заявку. . Клиент может попробовать оформить автокредит без КАСКО

Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования

Клиент может попробовать оформить автокредит без КАСКО. Для этого необходимо расторгнуть договор страхования после истечения определенного время. Обычно такой период указывается в документе. Еще один вариант – обратиться в суд с исковым заявлением. Чтобы не тратить свое драгоценное время необходимо внимательно относиться к выбору программы автокредитования и на всех предварительных этапах внимательно изучать требования кредитора, выдвигаемые к клиентам условия, в том числе и те, что касаются страхования.

Автокредит или потребительский кредит — что выбрать для покупки автомобиля

Автокредит — это целевой заём. Банк выдаёт его только на покупку транспортных средств (ТС). По программе автокредитования ИП может купить транспорт для личных нужд или бизнеса, новый или подержанный:

-

легковые и грузовые автомобили;

-

полуприцепы и прицепы;

-

транспортные средства класса «D»;

-

спецтехнику для монтажных и дорожных работ.

Автокредит похож на потребительский, но у них есть несколько принципиальных отличий.

Обеспечение займа

Купленное ТС является обеспечением по кредиту. Автомобиль находится в залоге у банка, пока долг с процентами не будет полностью погашен. Для кредитной организации это защита от невозврата средств. Если у заёмщика возникнут финансовые трудности и он не сможет вовремя платить по кредиту, банк продаст машину на торгах и возместит свои затраты.

В борьбе за клиентов некоторые банки предлагают автокредиты без обеспечения. В этом случае почти наверняка процентная ставка будет выше. Например, «Райффайзенбанк» предлагает экспресс-кредит на покупку машины без залога, но под 17,9 % годовых.

Ограничение на распоряжение ТС

Автокредит для ИП на покупку автомобиля накладывает ограничение на продажу, дарение и другие сделки с транспортным средством, пока оно в залоге у банка. Им можно пользоваться только для личных нужд или ведения коммерческой деятельности.

На автомобиль, купленный на средства потребительского кредита, такие ограничения не накладывают. В тяжёлой финансовой ситуации владелец может, например, сам продать транспортное средство, чтобы погасить задолженность перед банком.

Выбор автомобиля

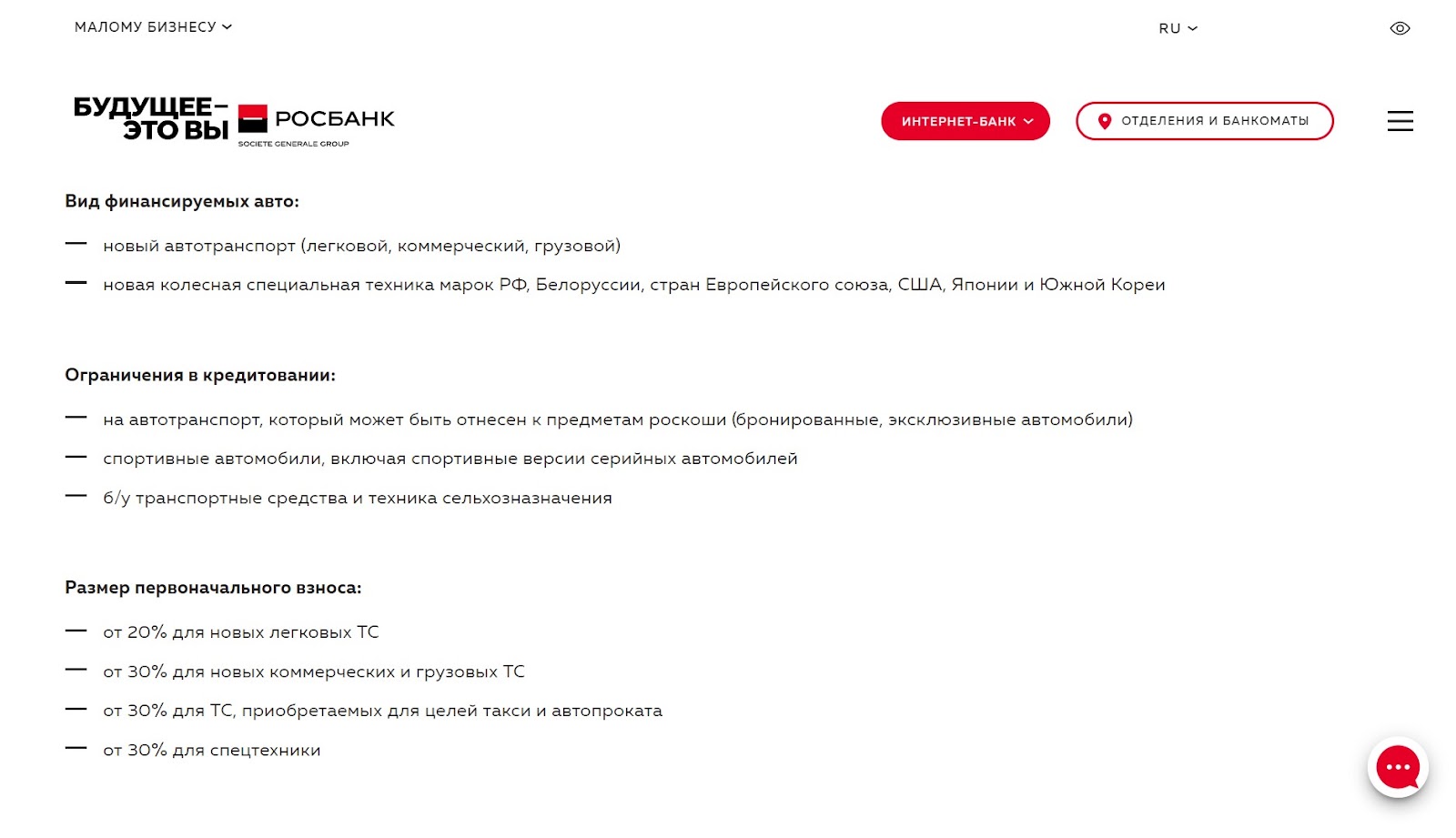

Банки предпочитают давать автокредиты на выгодных условиях на новые ТС. Их легче реализовать на торгах по хорошей цене. Также в банках могут быть ограничения на покупку транспортных средств, связанные с маркой автомобиля, его назначением, местом приобретения. Например, не все банки дают кредиты на покупку подержанного авто у физлица.

Потребительский кредит не накладывает такие ограничения. На заёмные средства вы можете купить любое транспортное средство у любого продавца. Сообщать о сделке банку не нужно.

Пример ограничений на выбор авто в «Росбанке»:

Форма получения займа и оплата ТС

Автокредитование подразумевает передачу заёмных средств непосредственно продавцу ТС. Банк производит оплату безналичным способом в указанные в договоре сроки.

Потребительский кредит позволяет получить заёмные средства в любом удобном виде — на личный счёт, карту или наличными. При оплате наличными многие автосалоны делают скидку на покупку или дают приятные бонусы.

Процентная ставка, срок и размер кредита

Процентная ставка по автокредиту часто бывает ниже, чем по потребительскому. Это связано с тем, что ТС находится в залоге у банка и служит защитой от невозврата средств по займу.

Ещё одно преимущество автокредита для ИП заключается в увеличенном размере — до 100 миллионов рублей. Такие условия актуальны для покупки коммерческого транспорта. Потребительский кредит обычно выдают в максимальном размере до 5 миллионов рублей.

Срок выдачи кредитов в обоих вариантах примерно одинаковый и редко превышает 5 лет.

Страхование ТС

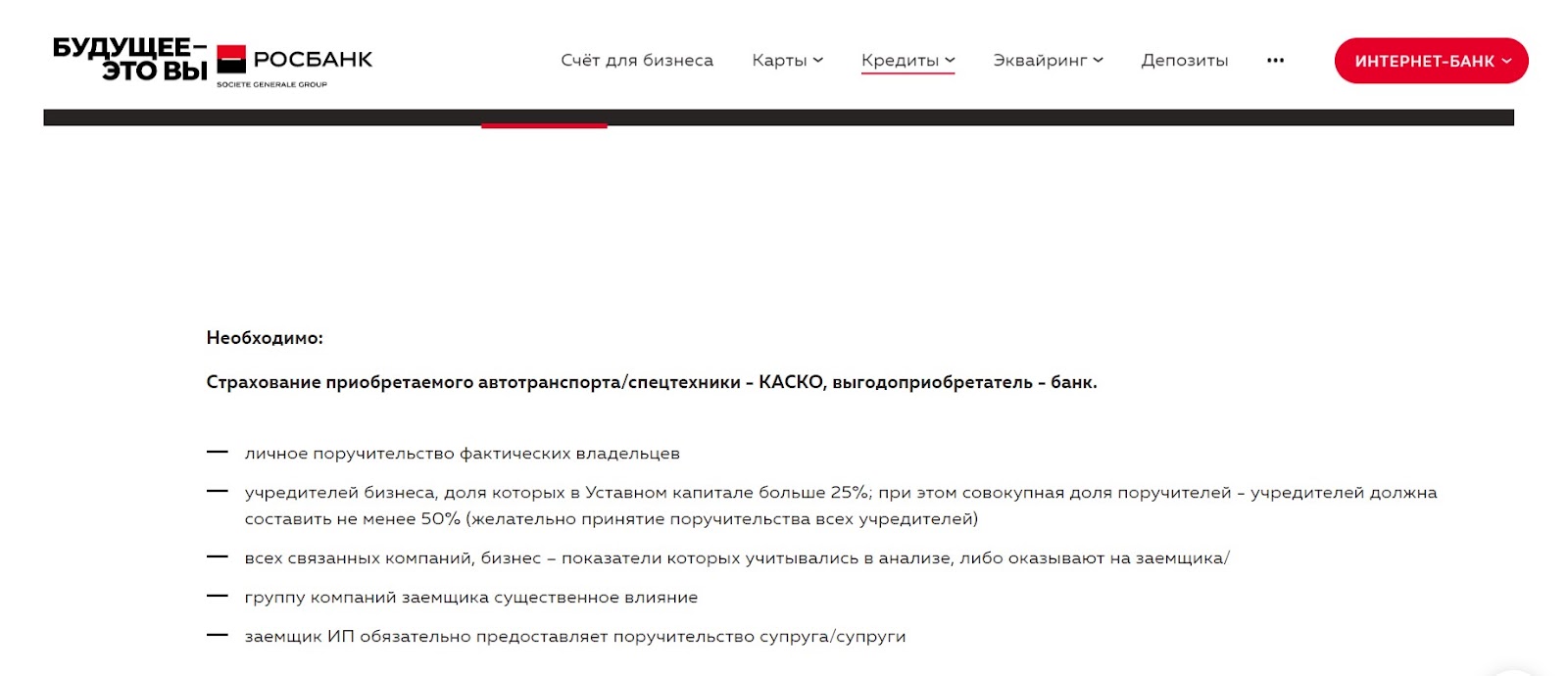

В большинстве случаев при оформлении кредита на авто для ИП страхование по КАСКО на весь период возврата средств обязательно. Так банк защищает себя от убытков. Транспортное средство страхуют от угона, взрыва, пожара, различных повреждений. Страхование по КАСКО может обойтись в 8–15 % от стоимости автомобиля.

Обязательное страхование приобретаемого на заёмные средства коммерческого транспорта требует Росбанк:

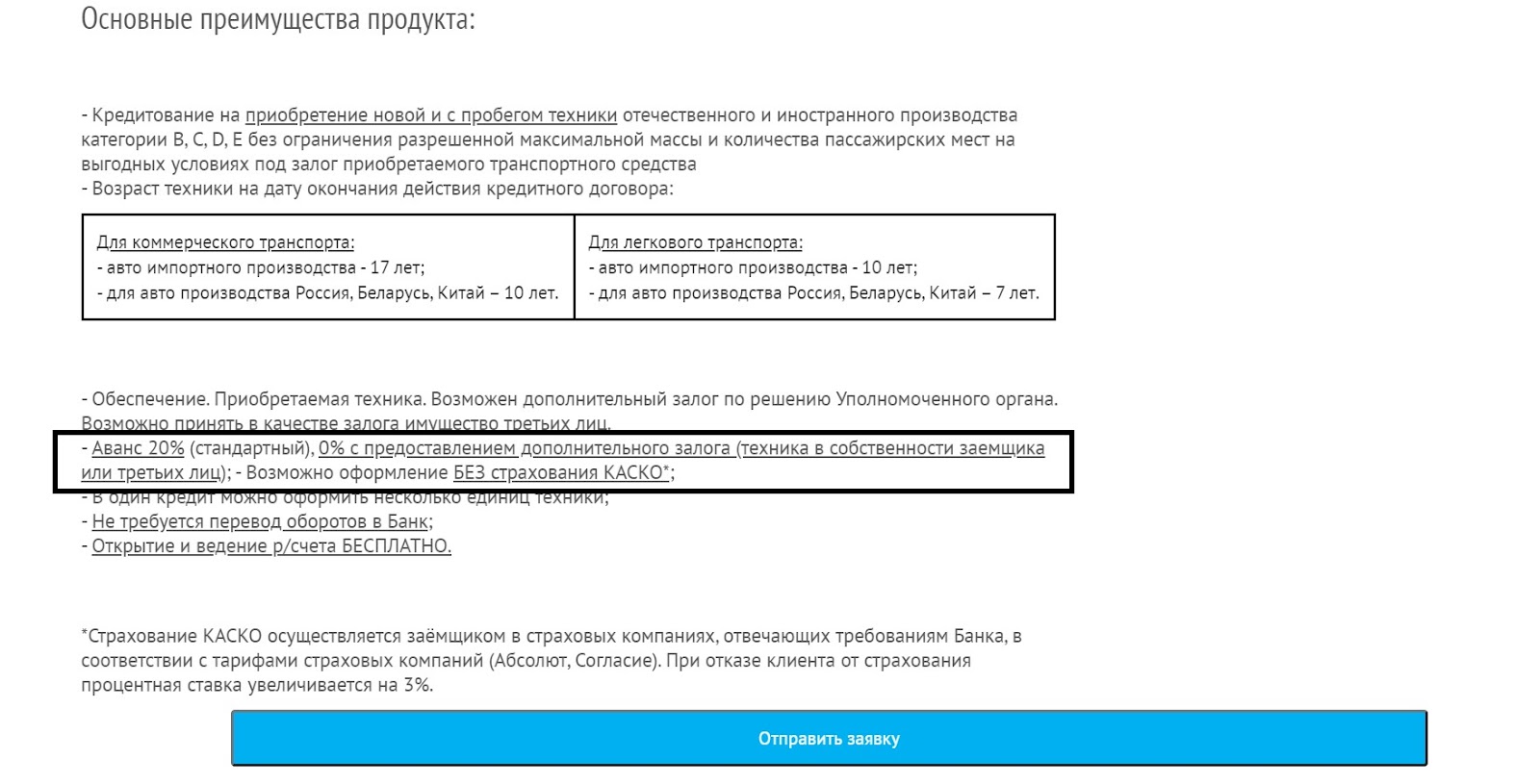

Если в банке есть программа автокредитования без обязательного страхования, процентная ставка может быть выше. Например, в «Металлинвестбанке» она возрастёт на 3 %.

При потребительском кредитовании страховать купленный автомобиль по КАСКО необязательно.

Первоначальный взнос

Для автокредита в размере до 5 миллионов рублей и потребительского кредита первоначальный взнос — не обязательное условие. Особенно, если транспортное средство остаётся в залоге у банка.

При получении займа для покупки коммерческого транспорта на крупную сумму первоначальный взнос обязателен. его размер составляет 20–-40 % от размера кредита.

Условия внесения первоначального взноса в «Металлинвестбанке»:

Брать автокредит невыгодно только в двух ситуациях:

Автокредит выгоднее потребительского, если бизнес достаточно стабилен и кроме минимального первоначального взноса денег на покупку машины у ИП нет. Не нужно думать о залоге и искать поручителя, можно купить транспорт на крупную сумму и погашать задолженность в течение длительного времени.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Виды кредита на покупку машины

- Автокредит. Наиболее популярным вариантом покупки нового автомобиля является автокредит. Процедура заключается в следующем: банк предоставляет гражданину на определенный срок процентную ссуду. Заем является целевым – средства могут быть использованы исключительно для приобретения авто. В течение всего периода кредитования машина находится в залоге у банка и принадлежит ему на праве собственности. Все споры регулируются гражданским законодательством.

- Потребительский кредит. Потребительское кредитование распространено более широко по своим сферам. Оно заключается в предоставлении гражданам заемных средств на покупку различных товаров и услуг, в том числе и транспортных средств. Потребительские кредиты бывают как целевые, так и нецелевые. Второй вид подразумевает, что физическое лицо имеет право использовать заемные средства на любые нужды. Выдается данный кредит, как правило, наличными деньгами.

-

Прочие виды кредитов. Возможно также приобретение транспортного средства с применением других видов кредитов:

- экспресс-кредит. Быстрое оформление по паспорту и второму документу на выбор заемщика. Недостатками являются ограничение суммы кредита и высокая процентная ставка. Достоинства – быстрая выдача, минимум документов, часто не требуется подтверждение дохода. Взять экспресс-кредит удобно в том случае, когда заемщик располагает большим первоначальным взносом и ему недостает лишь немного средств для приобретения авто;

- кредит без первоначального взноса. Предлагается в некоторых салонах официальных дилеров. Часто условия таких программ невыгодны для приобретателя машины. Кроме того, следует остерегаться мошеннических схем, которые применяются именно в этом виде кредитования;

- кредит без автострахования. Выдается на покупку более дешевых и не новых транспортных средств.

Как проходит процесс покупки машины в кредит

Предварительно нужно определиться, на какую сумму вы планируете приобрести автомобиль, какой первоначальный взнос вы сможете сделать, какую сумму возможно выплачивать без ущерба для своей семьи.

Затем рекомендуется:

изучить рынок автомобилей, сравнить ассортимент и стоимость авто во всех ближайших автосалонах; обратить внимание на акции, скидки и специальные предложения дилеров; изучить обзоры кредитных программ банков и выбрать подходящий. Лучше всего обратиться в тот, где у вас имеется зарплатная карта

Это позволит получить кредит по сниженной ставке и без лишних проблем.

После подачи заявки в банк и получения одобрения заемщик имеет возможность заняться выбором авто и оформлением кредита.

Чтобы взять машину в автокредит нужно:

- определиться с маркой автомобиля, выбрать салон;

- оформить в салоне договор купли-продажи с условием кредитования;

- получить страховку;

- составить кредитный договор с банком и передать автомобиль в залог.

После этого следует некоторое время подождать, пока банк перечислит деньги на счет салона, затем получить машину. При этом составляется акт приема-передачи.

Как взять потребительский кредит на машину: рекомендации и нюансы

В случае если вы приняли решение взять потребительский кредит на машину, нужно проанализировать предложения нескольких банков. Переплата не будет очень большой по сравнению с кредитом без первоначального взноса и обязательной страховкой, но вы должны быть в состоянии оплачивать ваш долг не один год. Также есть некоторые нюансы, которые надо учесть, если вы приняли решение взять потребительский кредит или оформить кредитную карту.

Когда вы выбираете автомобиль у дилера, сотрудник отправляет в банк вашу кредитную заявку. В настоящее время рассмотрение заявки происходит в короткие сроки – обычно в течение нескольких минут приходит ответ: одобрение или отказ. Подтверждение банком готовности выдать кредит называется авторизацией.

Таким образом, вне зависимости от того, что вы выберете – взять потребительский кредит на машину или автокредит, главное, чтобы заемщик был в состоянии вносить платежи в срок, а машина не доставляла особых проблем.

Топ-5 банков, в которых можно оформить кредит на машину

Вот несколько банков, где можно взять кредит на автомобиль. Они выгодно отличаются от своих конкурентов тем, что максимально быстро отвечают по заявкам, предлагают оптимальный процент и крупные суммы – до 1 500 000 рублей в кредит без залога.

- «Тинькофф Банк».

- Московский Кредитный Банк (МКБ).

- Сбербанк России.

- ВТБ.

- Уральский Банк Реконструкции и Развития (УБРиР).

Преимущества и недостатки оформления автокредита в автосалоне

Какие плюсы у кредита при оформлении в автосалоне:

- Вы тратите меньше времени.

Когда кредит берется в банке, необходимо предварительно подготовить требуемый пакет документов, сделать заявку, дождаться, когда банк примет решение, если оно окажется отрицательным, подыскать другую финансовую организацию, обсудить с продавцом автомобиля все условия и получить его согласие.

В случае же оформления займа в автосалоне, нужно всего лишь предоставить заявку и дождаться решения – банкам для этого требуется от 3 до 5 рабочих дней, а автосалон отвечает на заявку, как правило, за 1 – 3 часа, благодаря чему появляется реальная возможность взять автокредит и купить транспортное средство в течение дня.

- Требуется гораздо меньше документов для оформления.

Можно найти немало автосалонов, в которых нетрудно купить автомобиль в кредит, предоставив всего два документа для удостоверения личности. Банки редко на такое соглашаются – для оформления крупных кредитов они обычно требуют справку по форме 2-НДФЛ: предоставить ее может не каждый заемщик. Разумеется, у такого упрощения есть своя цена – процентная ставка или первоначальный взнос возрастают.

- Можно отправлять сразу несколько заявок в разные банки.

Обычно у автосалонов в регионах, где они работают, есть несколько финансовых организаций-партнеров, поэтому менеджеры рассылают заявки сразу им всем.

Причем, у клиента есть возможность самому решить, какие из условий автокредитования по полученным предложениям больше ему подходят.

Если же заемщик хочет взять автокредит от банка, он должен лично нанести визит во все, которые наметил, самостоятельно собрать информацию относительно условий предоставления займа, сам подать документы.

Предоставляется помощь при оформлении документов.

Если вы возьмете кредит на машину в автосалоне, его сотрудники помогут вам правильно составить документы на каждом этапе сделки:

— при заключении кредитного договора;

— при заключении договора купли-продажи;

— при подписании договора о залоге;

— при регистрации автомобиля;

— при оформлении страховки.

Можно особо не беспокоиться об отказе из-за кредитной истории.

Когда оформление займа происходит в автосалоне, на кредитную историю претендента не обращают особого внимания, к ней относятся лояльно, поэтому круг потенциальных покупателей становится гораздо шире.

Есть возможность сдать старый автомобиль.

Первоначальный взнос по кредиту может быть сделан имеющимся в наличии автомобилем – многие автосалоны являются участниками программы «трейд-ин», которая предусматривает такой обмен.

К минусам оформления автокредита в салоне, где намечается покупка машины, относятся:

- Увеличенная процентная ставка.

Обычно автосалоны не выдают кредиты сами, они лишь выступают посредниками между заемщиком и банком, беря процент за данную услугу. Помимо этого, за расположение на территории салона эксперта по кредитованию банк тоже платит какую-то сумму.

Из-за названных факторов стоимость автокредита становится больше – применяется повышенная, в среднем на 2-7 пунктов, ставка.

- Не много банков предлагается для выбора.

Несмотря на сотрудничество автосалонов с банками, которые занимают ведущие позиции на рынке, список кредитных организаций-партнеров не велик. В него часто не попадают банки, предлагающие автокредиты на более выгодных условиях, чем конкуренты-лидеры.

- Ограниченный круг страховых компаний, с которыми обязывают заключать договор.

Покупать полисы КАСКО и ОСАГО необходимо только у тех компаний, которые представлены в автосалонах, где происходит оформление кредита. Как правило, приобретение полисов у этих страховщиков обходится гораздо дороже.

- Ассортимент транспортных средств ограничен.

Когда кредит на покупку автотранспорта оформляется в банке, можно выбрать и место, где продаются машины, и сами автомобили из множества вариантов. В случае же оформления автокредита в автосалоне нужно рассматривать исключительно те модели, которые предлагает именно этот салон. Зачастую в такой ситуации самые большие выгоды даются для ограниченного круга машин.

Государственная программа субсидирования автокредитов в 2019 году

Чтобы поддержать отечественный автопром, Правительство РФ приняло решение о возобновлении льготной программы автокредитования с помощью банковского сектора.

Хотите купить автомобиль в кредит под выгодные проценты? Обратите внимание на государственную программу автокредитования на 2019 год, ознакомьтесь с ее условиями и преимуществами. Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке

Что такое государственный автокредит? Это заем, который дает возможность приобрести российский или зарубежный автомобиль, воспользовавшись определенными льготами по процентной ставке.

Выделение субсидий из федеральной казны банкам для снижения ставки по кредиту и является основной идеей госпрограммы льготного автокредитования. Она была разработана специально для того, чтобы повысить заметно упавший спрос на машины отечественного производства.

Под действие данной программы попадают автомобили, сборка которых осуществляется на территории Российской Федерации – для любой такой модели возможно оформление автокредита со сниженной ставкой.

Госпрограмма работает с 2015 года по настоящее время, пока запланированный срок ее действия – до 2020 года.

Намеченный объем реализации автомобилей в кредит с помощью государственной поддержки – 58,35 тысяч единиц. Если сравнивать действующие сейчас условия программы с предшествующими годами, можно отметить снижение процентной ставки льготного кредита на 6,7 %, а также появление еще одной выгоды в виде оформления 10-ти процентной единовременной скидки от стоимости транспортного средства.

Указанная скидка 10 % предоставляется:

- гражданам, которые впервые берут авто в собственность (программа «Первый автомобиль»);

- семьям, в которых воспитывается 2 и более несовершеннолетних ребенка (программа «Семейный автомобиль»).

Встречаются автосалоны и банки, которые не снижают процентную ставку по кредиту на новые машины, попадающие в программу господдержки – они пропорционально уменьшают цену на сам автомобиль.

Условия программы субсидирования автокредитов в 2019 году:

- Льготы по автокредитованию распространяются на модели, стоимость которых не превышает 1 450 000 рублей. Раньше сумма была ограничена одним миллионом.

- Отменен обязательный первоначальный взнос – согласно прежним требованиям, он составлял 20 % стоимости автомобиля (по усмотрению банка и дилера).

- Модель должна быть выпущена в Российской Федерации в период с 2016 по 2019 годы.

- Кредит на покупку машины с господдержкой оформляется в рублях.

- Банкам разрешается включать в договор требование об обязательном оформлении страховки – жизни и здоровья заемщика.

- Срок кредита ограничен тремя годами.

- Приобретаемый автомобиль раньше не состоял на регистрационном учете и никакие физические лица не числились его владельцами.

- Размер скидки фиксированный – 6,7 %.

- Существует дополнительная скидка для отдельных категорий – 10 % от стоимости машины по программам «Первый автомобиль» и «Семейный автомобиль».

- Предусмотрена возможность приобретения автомобиля с использованием средств материнского капитала.

- Ставка по займу рассчитывается как разница между первоначальной процентной ставкой банка и государственной субсидией по ней.

- Возмещению по автокредиту подлежат лишь срочные проценты.

- Покупка автотранспорта должна происходить исключительно в салонах, которые являются официальными представителями брендов.

- В денежном эквиваленте получить компенсацию невозможно – напрямую заемщику государство не делает никаких возвратов и доплат.

Итак, благодаря субсидии из государственного бюджета автовладелец получает скидку 10 % от цены на первоначальный взнос, если взять в расчет максимальную стоимость 1 450 000, то вычет в 10 % от нее (145 000 рублей) весьма ощутим.

Дополнительные скидки в рамках некоторых программ господдержки:

Теперь перечень марок российских и зарубежных машин, которые попадают в программу льготного автокредитования, шире.

Он включает в себя внедорожники, грузовые автомобили, микроавтобусы, весом не больше 3,5 тонн, а также бюджетные авто:

- Chevrolet Niva;

- Chevrolet Aveo;

- Chevrolet Cobalt;

- некоторые Citroen;

- Ford Focus (не во всех комплектациях);

- Hyundai Solaris;

- Kia Rio;

- Lada Granta, Lada Kalina и другие;

- Mazda 3;

- Mitsubishi Lancer;

- некоторые Opel, Peugeot, Renault, Skoda;

- Toyota Corolla;

- все модели Bogdan;

- UAZ, ЗАЗ.

Кредит может взять тот человек, на чье имя будет оформлен автомобиль. Но право управления транспортным средством он может по доверенности передать другому лицу.